Contexte global

Dans le cadre du financement d’une partie de leur déficit budgétaire, les Etats de la zone UEMOA ont sollicité les investisseurs au travers des marchés financiers. Ces financements ont été réalisés :

- Sur le marché régional via les canaux habituellement utilisés, à savoir les émissions de bons et obligations par voie d’adjudication avec le concours de l’UMOA-Titres mais aussi les émissions d’obligations par Appel Public à l’Epargne (APE) sous l’égide de l’AMF-UEMOA ;

- Sur les marchés internationaux via les Euro Obligations communément appelés Eurobonds pour les Etats de Côte d’Ivoire et du Sénégal.

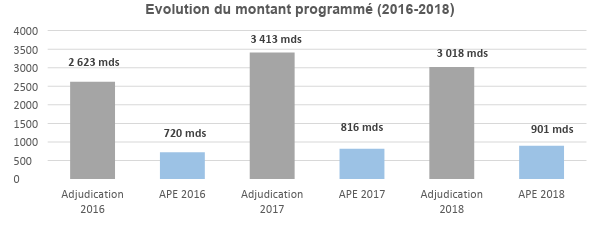

Les prévisions de financement des Etats de l’UEMOA sur le marché par adjudication évaluées à 3018 milliards en 2018, ressortent en baisse de 11.6% comparé au programme de l’année 2017 qui tournait autour de 3413 milliards. Cela s’explique en grande partie par l’absence totale du Sénégal du marché régional en 2018. En effet, l’Etat du Sénégal a concentré ses émissions de titres sur les marchés internationaux.

Le programme d’émission des Etats membres de l’Union sur le marché par adjudication au titre de l’exercice 2018 tel que publié par l’UMOA-Titres fin décembre 2017 faisait donc ressortir un montant de 3 018* milliards réparti sur 126 opérations.

*Montant programmé pour l’année 2018

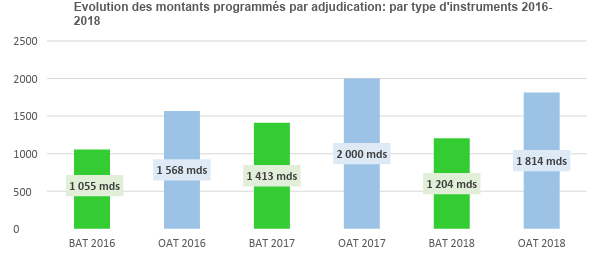

Dans le cadre de ce programme annuel, il est noté une prépondérance des émissions d’Obligations Assimilables du Trésor représentant 60% du volume global contre près de 40% pour les émissions de Bons Assimilables du Trésor. Ceci est particulièrement lié à la volonté des émetteurs de rallonger la durée de vie moyenne de la dette et de réduire le risque de refinancement observé sur le portefeuille de dette intérieure. En effet, les émissions effectuées en 2017, dans un contexte de liquidité relativement resserré, ont été fortement orientées sur des maturités à court terme, venant ainsi dégrader les indicateurs liés à la durée résiduelle du stock de la dette.

Exécution

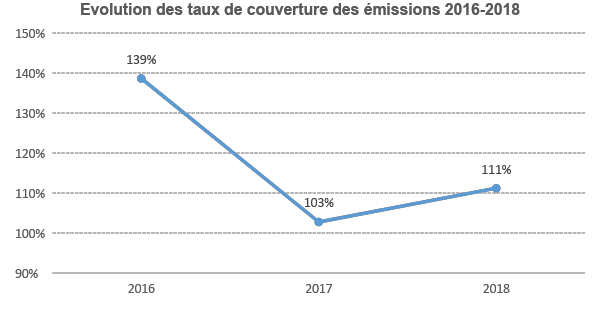

Au 17 décembre 2018, les Etats ont mobilisé près de 2 400 Milliards FCFA (en baisse de 8% par rapport à 2017) sur le marché régional par adjudication. Les émissions par adjudication effectuées par les Etats de la zone UEMOA sur le marché régional ont enregistré un taux de couverture en 2018 de l’ordre de 111% en hausse par rapport à la celle obtenue en 2017 (103%) mais encore bien en deçà du niveau enregistré en 2016 (139% de taux de couverture enregistré sur les opérations par adjudication à la date du 31/12/2016).

Ce taux de couverture relativement satisfaisant de 111% à fin décembre 2018 masque toutefois une forte disparité selon les instruments émis par les Etats. Ainsi les Bons Assimilables du Trésor enregistrent un taux de couverture de plus de 140% tandis qu’il n’est que de 78% pour les Obligations Assimilables du Trésor. Ces chiffres confirment la préférence des investisseurs, qui sont essentiellement des établissements bancaires au niveau de la zone UEMOA, pour des titres à court terme. Les investisseurs ont justifié ce positionnement en arguant :

- d’un marché en pleine mutation en lien avec le niveau d’exposition observé sur leur portefeuille titres n’offrant plus de marge pour certains Etats ;

- mais surtout de certains ajustements stratégiques liés à l’entrée en vigueur en 2018 dans la zone des dispositions réglementaires relatives à Bâle II & III.

Cette préférence prononcée des investisseurs pour les maturités courtes, observée en 2017 et 2018, a accru le risque de refinancement des Etats.

Face à ce risque de refinancement et dans la continuité de la stratégie élaborée en 2017 et implémentée avec le Sénégal et la Côte d’Ivoire, d’autres Etats de la zone, accompagnés par l’UT ont procédé à des opérations de gestion active de la dette.

Ainsi, un Etat a procédé à un échange de titres au mois de juillet 2018, remplaçant près de 70 milliards de titres arrivant à échéance sur l’année 2018 par des titres arrivant à leur terme sur les années 2019 et 2021. Cette opération a permis de gérer le risque de refinancement de la dette de cet Etat et d’améliorer la durée de vie moyenne de la dette tout en maîtrisant le coût de l’opération.

De la même manière, un autre Etat de la zone a procédé à des rachats successifs de titres sur le marché secondaire pour un montant de près de 12 milliards sur des tombées intervenant dans l’année 2018. Ces opérations de rachat ont permis ainsi de réduire l’échéance en question de près de 81% et de lisser la trésorerie sur la période.

Face aux difficultés enregistrées pour le financement sur les obligations du Trésor à moyen et long terme, une stratégie a été déclinée par l’UT au moment de la planification des émissions. Celle-ci consistait à augmenter la fréquence d’intervention des Etats pour une plus grande régularité et à limiter les montants demandés sur les OAT lors des adjudications ouvertes.

En contrepartie, en vue de satisfaire les besoins de financement des Etats sur les OAT, l’UT a conseillé à ces derniers de recourir aux adjudications ciblées pour des montants plus importants. Ces opérations réservées aux seuls SVT ont permis de dynamiser le rôle de distributeurs de ces acteurs. Ces adjudications ciblées effectuées essentiellement par le Bénin, le Mali, le Niger et le Togo avaient également pour objectif au-delà de la mobilisation de ressources importantes sur des maturités moyen terme, de contribuer à la diversification de la base des investisseurs (les assurances et les caisses de retraite).